SAP系统云转型历史

当前位置:点晴教程→知识管理交流

→『 技术文档交流 』

第一次听到“云计算及SaaS”依稀记得,第一次听说“云计算跟SaaS”大概是在 2006 年左右吧。当时的老板从拉斯维加斯参加完 SAP TechEd 大会回来,兴奋的跟我们说什么是SaaS,说将来使用软件就跟使用自来水,使用电一样,按照使用收费,我当时一脸的懵逼。说顾问要演化为两种,其中一种是专门配置系统的。 纵观软件的发展历史,前半段由企业级软件主导,后半段则随着PC和互联网的普及,面向C端的软件产品和服务快速发展,在企业级软件侧却并没有太多创新出现。 虽然在90年代,应用软件服务商(ASP)开始出现,想通过Hosting的模式来改变企业级软件市场,但始终没有发展出大体量的公司。 直到1999年,Salesforce成立,喊出“No Software”的口号,搅动了企业级软件市场,开启了新的商业模式——软件即服务SaaS,迅速取代了ASP的风头,长成如今千亿市值的绝对领先者。 软件 历史上的关键节点以及 SAP 的表现SAP 的历史跨越多个关键技术发展阶段,每个阶段对 SAP 的业务模式和技术方向都有不同的影响。以下是软件和 IT 发展中的几个关键节点,以及 SAP 在这些节点上的表现: 1. 互联网时代(1990 年代)IT 关键节点: 互联网的兴起彻底改变了企业的运营方式,推动了全球化和信息的即时交流。企业开始需要集成的、互联网驱动的业务应用。 SAP 表现: SAP 在互联网时代并没有“错过”,但它的反应稍显保守。SAP 在 1999 年推出了基于互联网的 ERP 系统——mySAP.com,并在 2000 年代早期加速其互联网功能的发展。然而,这个产品面临一些实施难度,尤其在定制化方面不如互联网原生的 ERP 那么灵活,但仍然在市场上有较大影响。 2. 移动互联网时代(2000 年代后期)IT 关键节点: 智能手机和移动应用的崛起,企业需要移动端的业务解决方案,用户对随时随地访问系统的需求大幅增加。 SAP 表现: SAP 在移动互联网时代的反应相对滞后。为了赶上这一趋势(当然还有为了数据库市场),SAP 在 2010 年收购了 Sybase,其数据库和移动技术被用来增强 SAP 的移动应用能力。 尽管推出了一些移动解决方案,但 SAP 并未真正领导这一领域的发展,它的移动战略并不如互联网时代那样具有前瞻性。

IT 关键节点: 云计算成为主流,企业开始从本地部署向云端迁移,SaaS(软件即服务)和 PaaS(平台即服务)模式快速普及。企业需要灵活、可扩展和低成本的云解决方案。 SAP 表现: 在云时代,SAP 错过了最早的一波云潮流。 早期的云市场由 Salesforce、Workday 和 NetSuite 等企业主导,SAP 并未及时调整其核心 ERP 产品的架构。 然而,SAP 通过收购 SuccessFactors(2011 年)和 Ariba(2012 年),进入了云计算领域。 后来 SAP 推出了基于云的 ERP 产品 SAP S/4HANA Cloud,将其核心业务系统迁移到云平台。 这一步帮助 SAP 缩小了与云原生竞争对手的差距,但其市场定位受到一些限制,特别是在中小企业市场。

IT 关键节点: 人工智能(AI)、机器学习(ML)、物联网(IoT)、大数据等技术开始广泛应用,企业通过这些技术实现数据驱动的智能化运营。 SAP 表现: SAP 在数字化转型阶段显得更加敏捷和主动。SAP 早期将 HANA 平台推向市场,使其能够处理大数据,并通过机器学习功能增强企业业务分析。SAP 还推出了 SAP Leonardo,该平台旨在整合 IoT、AI 和大数据分析等技术,帮助企业实现智能化转型。 不过,Leonardo 的发展并没有达到预期的市场领导地位,后来被整合到了 BTP 中了,而 S/4HANA 平台仍然是 SAP 智能企业战略的核心。 SAP 云转型的背景SAP 的云转型是其应对全球企业软件市场变化和技术进步的重要战略决策,旨在适应客户对灵活性、成本效益和技术创新的更高要求。 随着企业逐步转向云计算,SAP 意识到,传统的本地部署 ERP 系统已无法完全满足当今企业对敏捷性和创新的需求,因此,云转型成为 SAP 保持竞争力和市场领导地位的必要选择。 SAP 云转型的原因:应对客户需求的变化: 传统的本地部署 ERP 系统需要大量的硬件投资、定制和维护,对企业的实施成本较高。而随着技术的发展,越来越多的企业转向云计算以降低成本并提高运营灵活性。SAP 的客户群,特别是中小型企业,开始希望更快速、灵活和经济的解决方案,云端服务正好满足了这些需求。 市场趋势与竞争压力: 像 Salesforce 这样的 SaaS 公司迅速崛起,凭借云模式在 CRM 和 SaaS 市场上获得了巨大成功。其他 ERP 供应商,如 Oracle 和 Microsoft,也开始加速向云转型。 如果 SAP 继续依赖传统本地部署的 ERP 系统,将面临被新兴竞争对手抢占市场的风险。 加速创新: 云技术提供了加速产品创新的机会。通过云平台,SAP 能够快速推出新功能并定期更新系统,而客户无需像过去那样等待几年才能进行一次大型系统升级。云还为 AI、机器学习、物联网(IoT)和大数据等技术的集成提供了更好的平台支持,帮助企业实现数字化转型。 SAP 云转型的历史与策略:SAP 的云转型历史是一个从传统的本地部署软件供应商向云计算领导者的过程,标志着其在企业软件市场的深远变革。 SAP 云转型的关键点:

SAP 通过 S/4HANA 和 SAP HANA 等技术创新,打破了传统 ERP 的局限,为云端应用奠定了基础。

通过收购 SuccessFactors、Ariba、Concur 和 Qualtrics 等云解决方案,SAP 在关键业务领域迅速扩展了其云产品线,覆盖人力资源、采购、旅游管理和客户体验管理等多个领域。

SAP 不仅推出了 SaaS 解决方案,还提供 PaaS(SAP BTP),为企业提供了全面的云产品组合。

通过 RISE with SAP,SAP 不仅提供技术迁移工具,还提供业务转型支持,帮助客户通过云实现更高的灵活性和运营效率。 以下是 SAP 云转型的几个重要阶段:

在 2000 年代之前,SAP 的核心业务是基于本地部署的 ERP 软件,如 SAP R/3 和后来的 SAP S/HANA OP版本。这些软件需要客户在自己的服务器上安装和维护,适合大型企业,但对中小企业的实施和维护成本较高。 SAP 意识到,随着云计算的崛起,企业开始寻求更灵活的解决方案,能够降低硬件和维护成本,简化升级流程。 因此,SAP 开始在 2000 年代中期探索云计算的潜力,但仍以其传统的本地部署软件为核心。 2007 年,SAP 推出 Business ByDesign,是 SAP 推出的基于云的企业资源计划(ERP)系统,专为中小型企业设计。其目标是帮助中小型企业更便捷地使用 ERP 软件,不需要像传统本地 ERP 系统那样进行复杂的 IT 基础设施部署。 SAP 希望通过这一产品进入中小企业市场,提供一个全面集成的解决方案,包括财务、供应链、客户关系管理等业务功能。 当然,Byd 这个产品还是太厚重了,这次尝试基本算失败了。

2011 年,SAP 通过收购 SuccessFactors,迈出了其向云计算转型的第一步。 SuccessFactors 是一家领先的云端人力资本管理(HCM) 解决方案提供商。这一收购使 SAP 首次进入了 SaaS(软件即服务)领域,并为其未来的云战略奠定了基础。 2012 年,SAP 收购了 Ariba,这是一个云端的供应链管理和采购平台。 通过 Ariba 的收购,SAP 进一步扩大了其云业务,进入了企业采购的云服务市场。这两次收购标志着 SAP 在云计算领域的加速布局。

SAP 于 2013 年 收购了 Hybris,这是一家电子商务技术提供商,帮助企业管理在线销售、订单和客户体验。 Hybris 的技术被整合到 SAP 的产品组合中,特别是成为了 SAP Customer Experience(CX)解决方案的一部分,进一步增强了 SAP 在电子商务和客户关系管理(CRM)方面的能力。 Hybris 被集成到 SAP Customer Experience 产品线中,现在作为 SAP Commerce Cloud 的核心部分继续提供电子商务解决方案。这帮助 SAP 成为了客户体验管理领域的重要玩家,特别是在云端数字商务解决方案方面。 SAP HANA 是 SAP 转型的另一个关键部分。HANA 是一个基于内存计算的数据库平台,支持实时数据处理。这一技术不仅为 SAP 客户提供了快速的数据分析能力,还为 SAP 向云计算的过渡奠定了技术基础。 2015 年,SAP 推出了 SAP S/4HANA,这是其下一代 ERP 系统,专为云端环境设计(其实还不能算真正意义上的云,Public版本2017年发布),同时也支持本地部署。S/4HANA 的推出标志着 SAP 开始将其核心 ERP 系统迁移到云端,帮助客户更灵活地选择云部署或混合部署模式。

为了支持客户在云端进行定制开发和集成,SAP 于 2017 年推出了 SAP Cloud Platform。这一平台提供了开发工具和服务,允许客户在 SAP 的云基础设施上构建应用程序,并与 SAP 核心系统进行无缝集成。 SAP Cloud Platform 是其平台即服务(PaaS)战略的核心,帮助客户和开发者在云端构建、扩展和集成各种业务应用程序。BTP 的前身。 SAP 在 2020 年 将 SAP Cloud Platform 与多个服务组合重新品牌化,并推出了 SAP Business Technology Platform (BTP)。这次转型是为了更清晰地表达 SAP 技术平台涵盖的广泛内容。 SAP S/4HANA Public Cloud 推出。这一版本的发布标志着 SAP 全面进入云计算时代,提供了基于公有云的 ERP 解决方案。 S/4HANA Public Cloud 是 S/4HANA ERP 系统的云化版本,旨在帮助企业通过云平台实现实时数据分析和智能化管理,同时减少本地基础设施的复杂性和成本。

2018 年 11 月,SAP 80 亿美元 收购了 Qualtrics,这是一家领先的体验管理(XM)平台。通过这次收购,SAP 进入了体验管理领域,提供了从运营数据(O-Data)到体验数据(X-Data)的综合解决方案,帮助企业理解客户和员工的反馈,并做出数据驱动的决策。 Qualtrics 的收购标志着 SAP 进一步扩展其云产品线,并强化了其在客户体验管理方面的领导地位。 2023 年,SAP 宣布出售其所持有的 Qualtrics 股份,并于 2023 年 3 月 以 125 亿美元 的价格完成了向 Silver Lake 和加拿大养老基金投资公司 (CPPIB) 的出售。

2021 年,SAP 推出了 RISE with SAP 计划,这是一个全方位的云转型服务,旨在帮助企业实现数字化转型。该计划不仅提供技术迁移工具,还提供商业转型服务,将企业的业务流程迁移到云端,采用 SaaS 和 PaaS 模型。 RISE with SAP 是 SAP 推动客户从本地部署到云端的关键战略,旨在帮助企业通过云计算和 S/4HANA 简化其 IT 架构,提升敏捷性并降低总拥有成本。 总结: 通过一系列战略收购(如 SuccessFactors、Ariba、Qualtrics)和技术创新(如 SAP HANA、S/4HANA),SAP 逐步将其核心业务迁移到云端。随着 RISE with SAP 计划的推出,SAP 进一步加快了客户向云端迁移的步伐,推动其成为全面的云计算解决方案提供商。 相比其他 ERP 厂商,SAP 的云转型是否成功?成功的方面:1.S/4HANA 的引领地位: SAP 通过 S/4HANA 的发布,在云 ERP 市场中占据了重要地位。S/4HANA 在实时数据处理和业务敏捷性上为客户提供了独特的价值,这使得 SAP 在大型企业市场中具有优势。 2.云业务的快速增长: SAP 的云业务收入在近几年持续增长,特别是在 SaaS 和 PaaS 领域的表现强劲。 尽管起步较晚,但 SAP 通过战略收购和自身技术创新,迅速缩小了与 Salesforce 和 Oracle 等竞争对手的差距。 3.全球企业客户基础: SAP 拥有庞大的全球企业客户群,这为其云转型提供了坚实的基础。许多客户已经从本地部署的 SAP ERP 系统迁移到云端的 S/4HANA。 面临的挑战:1. 转型速度较慢: 与 Salesforce 和 Oracle 相比,SAP 的云转型在初期的速度较慢。 SAP 在向 SaaS 模式转型的过程中,面临来自已经在云市场上领先的企业如 Salesforce 的强大竞争。 2. 复杂的产品线: 由于 SAP 产品线非常广泛且复杂,许多客户在云转型的过程中遇到了迁移和整合的挑战,尤其是在 S/4HANA 的实施和整合。 总结:总体而言,SAP 的云转型可以被认为是成功的,尤其是在传统 ERP 供应商中,SAP 通过技术创新和收购策略,成功转型为一家全面的云服务提供商。 尽管其起步较晚且面临一些挑战,但 SAP 通过 S/4HANA 和 RISE with SAP 等创新产品和策略,确保了其在全球云计算市场中的领先地位。 在未来,SAP 的成功将取决于其持续创新的能力以及帮助客户在云端实现业务转型的支持。 主要竞争对手1.SAP SuccessFactors 的竞争对手

作为全球领先的 HCM 云解决方案提供商,Workday 是 SAP SuccessFactors 的主要竞争对手。2024 财年,Workday 的总营收为 68.3 亿美元,其中大部分来自其人力资源管理和财务管理模块.

Oracle 的 HCM 云解决方案与 SAP SuccessFactors 直接竞争,尤其是在大型企业市场中。Oracle 的云业务在 2024 财年的总收入约为 197.7 亿美元,其中一部分来自 HCM 产品 (HCM 不清楚)-Oracle 2024财年的营收达到529.6亿美元。

UKG 提供的 UKG Pro(原 Ultimate Software)在 HCM 领域也是重要的竞争者。UKG 的年收入大约为 30 亿美元。 2.SAP Ariba 的竞争对手

这是全球领先的支出管理和采购平台,主要竞争 SAP Ariba 的采购和供应链管理市场。Coupa 2024 财年的营收约为 9 亿美元。 2.JAGGAER: 另一家提供全面采购管理解决方案的公司。虽然 JAGGAER 的财务数据未完全披露,但估计年收入超过 3 亿美元 。 3.Tradeshift: 专注于贸易和供应链平台,提供采购、发票和供应商管理服务。其年收入在 1.3 亿美元左右 Lob 线 SAP 的竞争策略:SAP 通过 SuccessFactors 和 Ariba 的强大云服务扩展其云业务,与这些主要竞争对手展开激烈竞争。 虽然 Workday 和 Oracle 在 HCM 和采购领域拥有较大的市场份额,但 SAP 通过其广泛的企业解决方案整合,特别是在其 ERP 系统的集成方面,具有独特的优势。 其他主要竞争对手

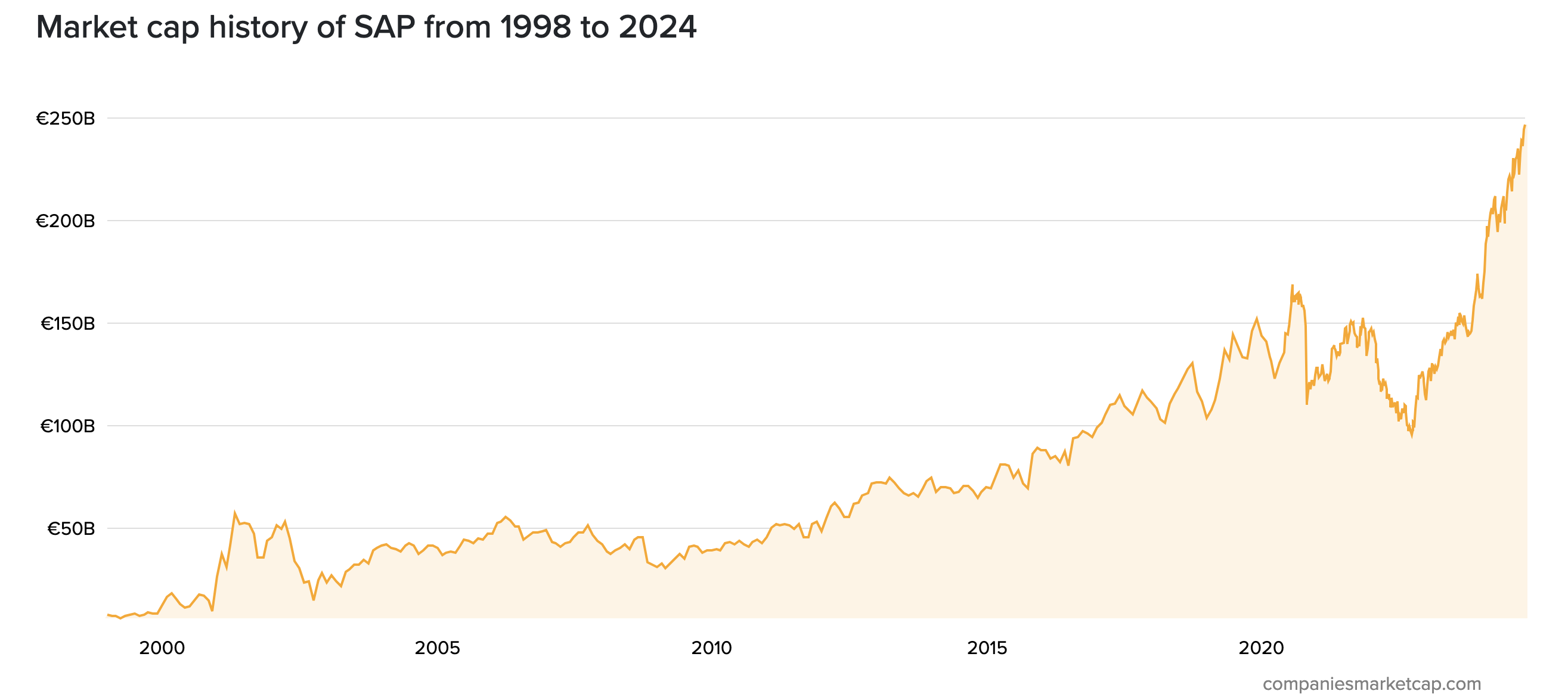

2024 财年营收 349 亿美元,继续保持全球最大 SaaS 供应商的地位。 2. Oracle:(作为老对手,这部分就多写一点) Oracle 2024 财年的营收达到 529.6 亿美元,主要构成如下: ### 按区域的收入: • 美洲:331.2 亿美元(占总收入的 62%) • EMEA(欧洲、中东和非洲):130.3 亿美元(占 25%) • 亚太地区:68.1 亿美元(占 13%) ### 按业务线的收入: 云和许可证:444.6 亿美元(占总收入的 84%) o 其中包括: 云服务:197.7 亿美元 许可证支持:196.1 亿美元 硬件:30.7 亿美元(占 6%) 服务:54.3 亿美元(占 10%) 关键亮点: • 云和许可证业务相比 2023 财年增长了 8%。 • 云服务从 2023 财年的 158.8 亿美元增长到 2024 财年的 197.7 亿美元,增长了 25%。 • 许可证支持保持稳定,较去年增长了 1%。 Oracle 的核心重点仍然是云服务和基础设施生态系统,尤其是Oracle Fusion Cloud ERP,它是 SaaS 产品中的关键组成部分。 此外,Oracle 的云战略正在演变,反映出尤其是基础设施云服务(增长了 14%)的需求增加。 Oracle 正逐步整合其云服务,进一步巩固其作为混合云模式领导者的地位,提供跨部署模式的灵活性 3. Adobe:2023 财年营收 189 亿美元,SaaS 产品如 Creative Cloud 主导收入。 4. ServiceNow :2024 财年收入 77.4 亿美元,以 IT 服务管理 SaaS 为核心。 5.Snowflake Snowflake 在 2024 财年的总收入为 27.7 亿美元,其中产品收入占 26.7 亿美元,同比增长 38%。 SAP市值变化从2010年到2024年,SAP的全球市值经历了多次波动。以下是每年末的市值数据 2010年: €45.24B 2011年: €48.47B 2012年: €72.33B 2013年: €74.37B 2014年: €69.62B 2015年: €87.89B 2016年: €99.72B 2017年: €111.44B 2018年: €103.75B 2019年: €143.61B 2020年: €127.97B 2021年: €147.29B 2022年: €112.51B 2023年: €163.65B 2024年 (截至10月): €246.55B

结束语:SAP 是一家伟大的公司SAP 不仅是一个企业,它是数字化转型的先锋,是推动全球商业创新的力量。 这家公司以其卓越的软件解决方案,连接了世界各地的行业领袖,助力他们实现业务流程的革新,优化运营,提升效率。 SAP 的愿景和行动,不断塑造着我们的数字未来,它的创新精神和对卓越的不懈追求,激励着每一个追求数字化卓越的组织和个人。 SAP,一个真正的行业巨擘,它的故事和成就是激励我们所有人向着更高目标前进的灯塔。 注:以上文字仅代表个人观点。 该文章在 2024/11/4 10:30:42 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886