【采购管理】教你如何估算供应商成本?

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

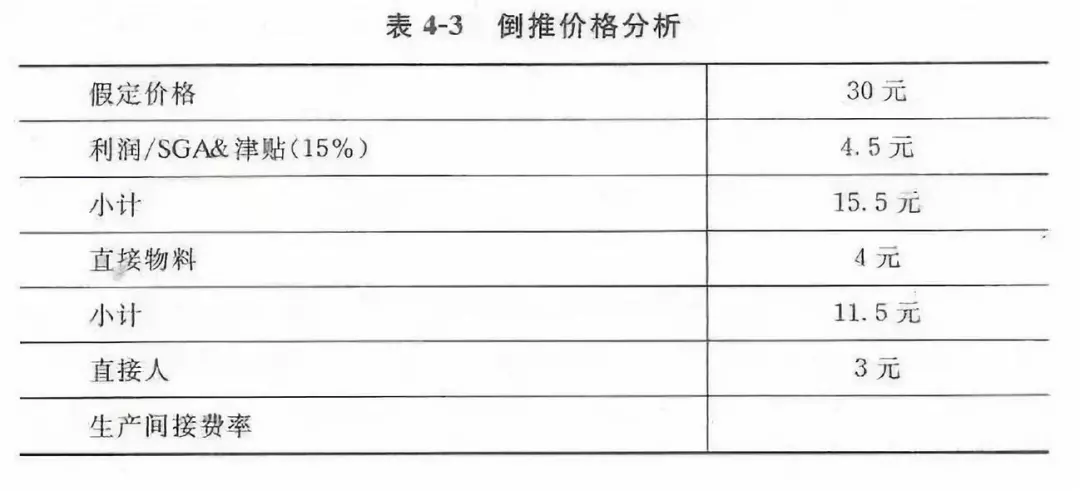

供应商通常不大愿意与采购方分享内部成本数据。在这种情况下,采购方只能根据自己的成本数据来进行成本分析。现在,有一种叫做倒推价格分析的分析方法,它可以用来估计供应商成本。 供应商的成本结构会影响价格。因为在长期,供应商必须把价格定在这样的水平上,即能补偿全部可变生产成本、部分固定成本,并产生一定利润。前面已说,供应商通常不大愿意与采购方分享内部成本数据。 但是,这些信息对采购方非常珍贵,特别是当其评价供应商价格的时候。因此在缺乏明确的成本数据的条件下,必须估计供应商的总成本结构。这类分析方法常称做“倒推价格分析”或“应有成本分析”,即如果供应商以适当的方法分摊成本,依据这些计算,得出产品成本应该是多少。 特定产品或生产线的信息通常难以辨认。采购方不得不使用内部技术来估计产品生产的花费,依靠历史经验与判断来估计成本,或者依靠考察公开的财务资料确认供应商的主要成本数据。 当公开的是只有有限生产线的小供应商数据时。后者效果更好,利用财务资料可以估计供应商的总成本结构。缺点是这些资料不能提供关于产品或生产线明确的成本分析所需的详细信息。此外,如果供应商是私有企业,就很难获取或估计成本数据。 尽管存在这些困难,仍然有一些途径,如利用某些公开得到的信息来估计供应商的成本。当我们评价供应商成本的时候,必须把供应商总成本构成的主要决定因素考虑在内。假定—个采购管理人员笫‘次购买某种产品或服务,缺乏经验,不知道公平的价格是多少。 由于手边没有参考工具,或者太忙的缘故,许多采购人员常用的方法是凭直觉或估计竞争报价。然而,花费一定的时间与精力,利用从收入报告或网站上获得的数据做更多的研究是非常值得的。为此,采购方可能就需要使用倒推价格分析一一其主要内容是把价格“分解”成物料、劳动、营业费用和利润等不同成本项。 我们从供应商提供的20元/单位的价格开始分析过程。首先要考虑的是价格对利润以及销售费用、一般费用和管理费用(SGA)的贡献。对不公开交易的企业,可以利用从其网站上的财务报告中获得的信息,对此做出估计。这些信息包括平衡表、收入收益报表、现金流量表及年度报告。 表4-2为成本的其他组成部分提供了一系列可得数据来源。假定此例中采购方确认供应商是私有企业。在表4-3中,这家供应商的毛利与SGA费用比例是15%。因此,20元的单价中估计利润是3元。接下来,采购方需要了解价格中的劳动与物料成本部分。 物料成本往往通过请教企业中的技术人员估计出来。利用有关这些物料的当前价格的信息,以及所需物料的数量估计,产品所用物料成本就能粗略地估计出来。在此例中,我们发现物料成本是价格的20%,即4元。

根据表4-2假定企业采购人员发现物料对劳动的比例为1.333。这样,如果前面估计物料成本是4元,那么直接人工成本应当约为3元 (4/1.333)。减去价格中利润/SCA、物料与劳动的估计值,剩下的那部分成本被认为是“制造费用”或“营业费用间接成本”。 此时,采购方必须确定在每单位价格为30元时,支付15元作为营业费用是否合理。营业费用一般用人工成本的一个百分比表示。对于劳动密集型行业,这‘比例可以低到150%,而对资本密集型行业,则高达600%。此例,营业费用对劳动的比例是500% (15元/3元)。 采购方可以估计运营费用即“其他费用”所占的百分比。有了成本估计,采购方现在与供应商谈判,就价格与成本问题展开讨论了。这些估计并非100%精确,却为讨论供应商的成本结构提供了一条基线。 在与供应商讨论其成本结构及其怎样用于所付价格的时候,为了发现降低成本的机会,采购方应当尝试从以下几方面展开讨论: 1.设备使用。应当评价供应商额外的业务在成本上对运营效率产生的影响。供应商是在满负荷生产吗?额外的产量会因加班而产生更高的成本吗?供应商能通过额外产量压缩其成本结构吗?评价设备使用是因为生产资料的使用率直接影响供应商的成本结构。 2.流程生产能力。采购方还应当考虑计划的需求量是否与供应商的生产能力相匹配。向一个需要长期经营才能实现成本最小化的供应商采购较小的批量可能是没有效率的。另外,专长于小批量的供应商不能有效地提供需要长期生产经营的产量。供应商的生产流程应与买方的生产要求相匹配。采购时应评价生产流程,确认它是依赖先进的技术还是过时的技术。生产能力影响卖方的工作效率、质量和总成本结构。 3.供应商的劳动力。供应商的劳动力影响成本结构。如职工是否有工会,是否被激励,职工的质量意识和责任都对成本结构增加另外—种影响因素。在参观供应商的工厂时,采购方代表应当花时间与雇员讨论质量及其他与工作相关的问题员。与雇的接触可提供关于供应商运营绩效的宝贵信息。 4.管理能力。通过以下方式来影响成本。比如以最有效的方式指挥劳动力,实现物料生产;能力的长期改进,规定企业的质量要求、管理技术,以最优方式分配资金等。管理的效率与能力会对公司的成本结构产生有形或无形的影响。其实,每一成本最终都是采取某种管理行为的结果。 5.采购效率。产品或服务的采购工作的好坏直接影响采购价格。供应商在其供给市场面临上着与采购方相同的不确定性与影响力。在做供应商的调查与评价时,应当评价他们在采购物料时所用的工具与技术。 该文章在 2024/7/30 18:11:11 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886