【点晴模切ERP】SAP系统中财务月结步骤介绍

|

admin 2024年6月13日 16:10

本文热度 5036

2024年6月13日 16:10

本文热度 5036

|

刚接触SAP的财务人员对SAP月结可能会比较陌生,尤其是成本结账部分无从下手,不敢轻易操作,无法分析问题原因,不知结账是否正确,也不知道如何查看数据...

本文给大家介绍一般制造型企业SAP月结的基本步骤,以及每一步的作用、具体操作、原理、运行结果、如何检查等。

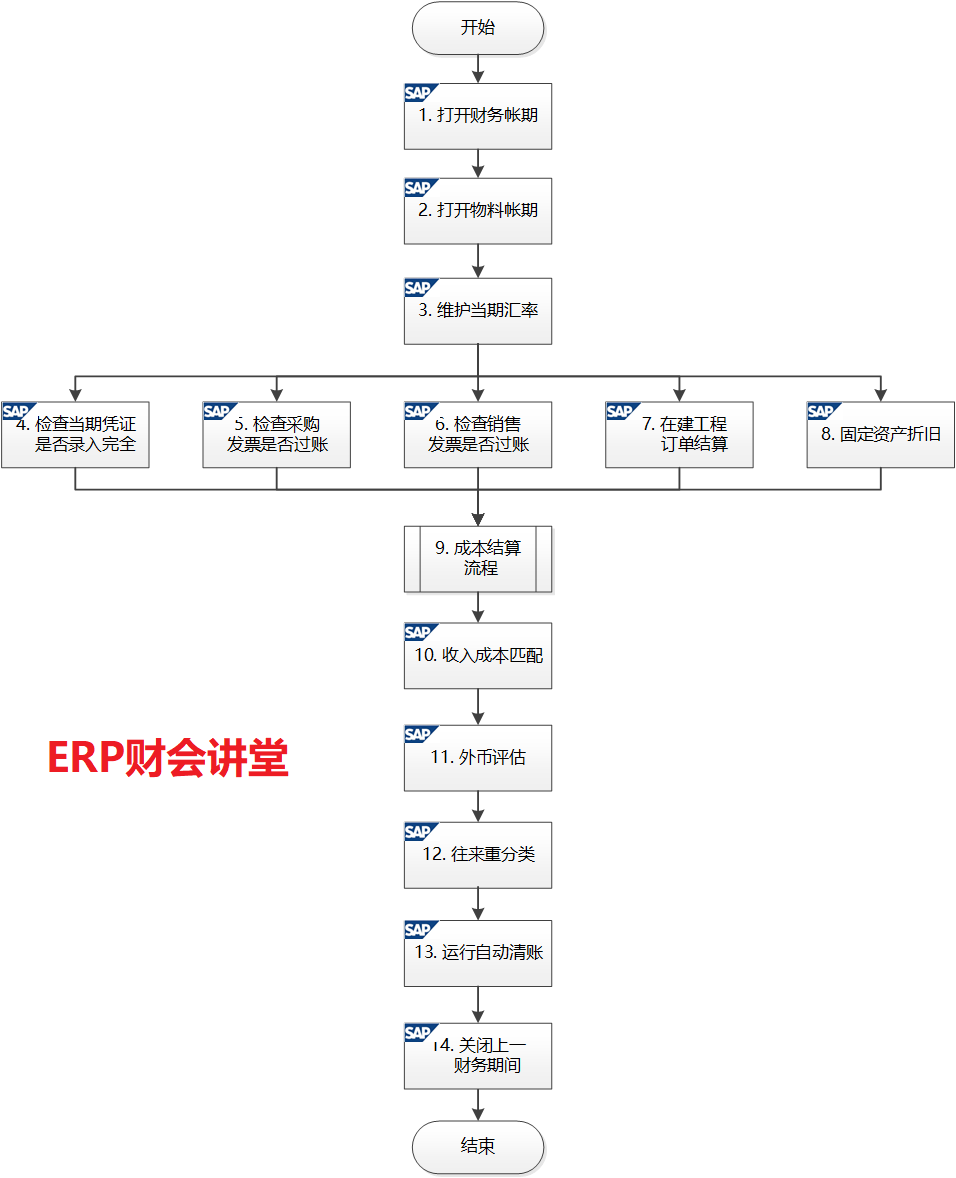

使用SAP的企业一般是在月初对上月进行月结,通常在月初的3个工作日内完成,不同企业可能有不同的规定,一般集团型企业会制定统一的月结制度。SAP的月结大致可以分为三个阶段:月初准备、成本结算、财务关账。“月初准备”是为了次月的业务能够正常运行,这对7×24小时生产的企业尤为重要;“成本结算”是月结的重点;“财务关账”后即可出具报表。不同的企业在月结步骤上略有差异,但主要内容都是一致的,具体月结步骤如下。

1)打开新的财务账期及物料账期:S_ALR_87003642或OB52打开财务账期,MMPV打开物料账期,MMRV查看物料账期。账期一般在每月1号凌晨打开,否则对于7×24小时生产的企业可能无法正常进行物料的收发。2)维护当月汇率:S_BCE_68000174或OB08维护系统默认汇率,一般维护上月末(月初)的中间汇率,开始日期为上月最后一天。此汇率既用于对上月外币余额进行评估,也作为本月的默认汇率。3)作业类型计划价格维护:KP26维护作业价格,KP27显示作业价格。生产订单报工时,会消耗成本中心的作业,同时自动从成本中心结转计划作业成本到生产订单,如果没有维护计划作业价格,则不能正常报工。当计划作业价格在一年内是固定的,可以一次性将全年的计划作业价格全部维护好。4)物料标准价格发布:CK11N估算标准价格,CK24发布标准价格(或者CK40N批量估算及发布)。使用标准价计价的物料,在一个会计期间只能有一个标准价格,并且只能在月初发布标准价格。

5)检查总账凭证是否录入完成:FB03查看凭证清单,检查当期各类凭证是否录入完成,是否存在对成本有影响的费用没有录入。如果已经结账后发现还有费用没有录入,只有反结账,录入费用后重新结账。

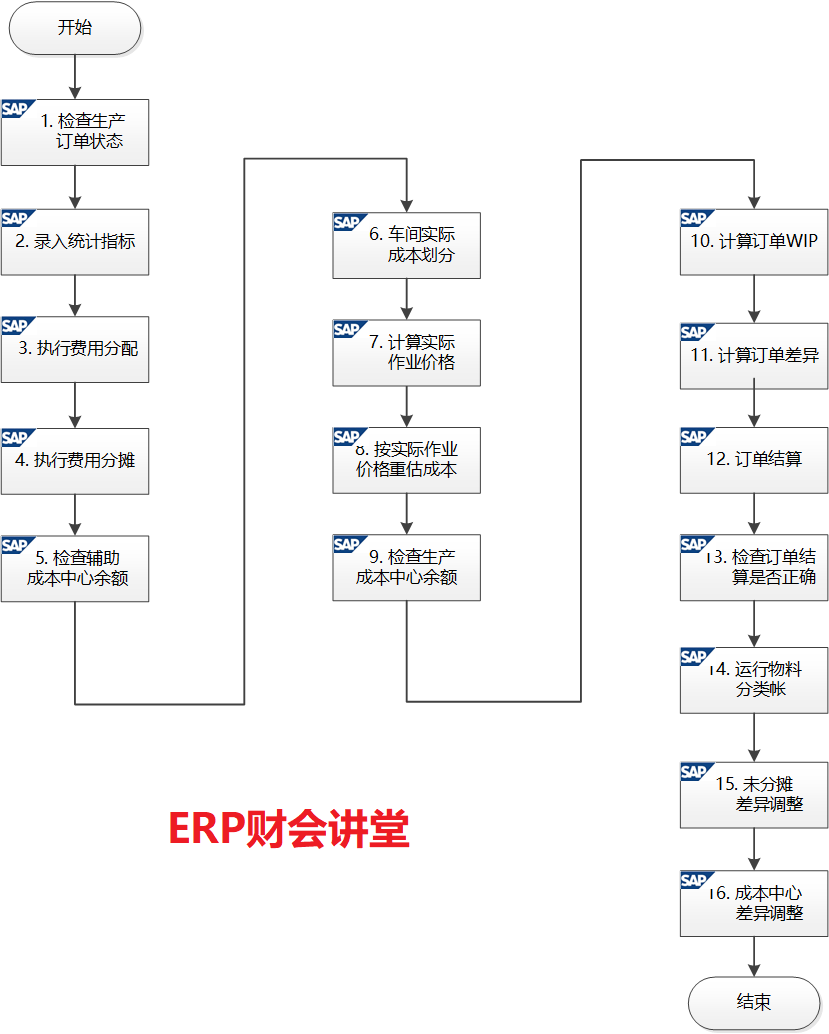

6)检查采购预制发票是否过账:MIR5查看发票凭证清单。如果企业使用了采购发票预制功能,结账前需检查是否所有的预制发票已经过账。采购发票预制会占用会计凭证编号,如果预制后又删除,会造成会计凭证断号。7)检查销售预制发票是否过账:VF05N查看销售发票清单。如果企业使用了销售发票预制功能,结账前需检查是否所有的预制发票已经过账。8)在建工程订单结算:KO8G订单结算,如果启用了投资管理功能进行在建工程管理,月底时需要对在建工程订单进行结算,将订单成本结转到在建工程上。9)运行折旧:AFAB运行折旧,AFBP查看折旧运行日志。10)检查生产订单状态:COHV批量处理订单,CO02单个修改订单,COOIS订单信息系统。生产订单结算之前,财务人员需要检查订单是否关闭,订单报工是否正确,订单的投入产出是否合理。例如生产100辆汽车,只消耗了50台发动机,明显不合常理。本步骤非常关键,影响到产品成本是否准确。如果结账完成后,发现成本异常,回头分析发现物料消耗不准确,此时需要反结账,然后再重新结账。这样不仅麻烦,而且产生了许多不必要的会计凭证。11)统计指标录入:KB31N录入统计指标。如果费用在不同的成本中心之间按固定比例分配,则忽略此步骤;如果按统计指标分配,则需要录入统计指标的量。12)执行费用分配:KSV5执行分配循环,KSV3显示分配循环。本步骤将公共成本中心的费用分配到不同的成本中心。例如,将水电车间的费用,分配到不同的生产车间。13)执行费用分摊:KSU5执行分摊循环,KSU3显示分摊循环。本步骤作用同费用分配,只是将公共成本中心的费用以次级成本要素的方式分配到其他成本中心。执行完费用分配/分摊之后,需要检查公共成本中心的余额是否为0。14)实际成本划分:KSS2执行费用分割,将生产成本中心的费用进行分组,计算每出一组的金额。15)计算实际作业价格:KSII计算作业类型实际价格,根据上一步计算的金额除以成本中心作业类型数量得到实际单价。计算完成后通过KSBT检查作业价格,如果价格为0说明计算失败。16)按实际价格重估订单成本:CON2按实际价格重估。订单报工时以计划作业价格从成本中心结转成本到订单,月底得到成本中心实际费用后,计算出实际作业价格,将作业成本差异调整到生产订单上。执行完CON2之后,需要检查生产成本中心余额是否为0,如果不为0需分析原因,再进行下一步操作。17)计算订单WIP:KKAO计算生产订单在产品金额。18)计算订单差异:KKS1/KKS5计算生产订单投入产出差异。19)订单结算:CO88生产订单结算。执行完CO88后,需要检查订单结算是否正确,公式为“生产成本-投入 + 制造费用 = 生产成本-产出”。例如生产成本科目编号为5001开头,核对5001*科目的余额和生产成本中心费用总额是否相等即可。20)运行物料分类账:CKMLCP运行物料分类账。运行物料分类账主要处理以标准价计价物料的差异,运行完物料分类账之后,差异科目余额应为0。一般执行到“过账清算”时,执行CKMVFM分析未分摊差异,然后再执行“过账清算”。21)未分摊差异调整:F-02录入凭证。执行完CKMLCP之后如果存在未分摊差异,手工将差异科目调整为0,一般调整至主营业务成本。22)成本中心差异调整:F-02录入凭证。执行CON2作业价格重估后,成本中心可能存在尾差(一般都是几分钱),手工将其调整至主营业务成本。如果以标准价计价的物料消耗到成本中心,执行完CKMLCP之后差异被重估到成本中心,此差异也需要调整到主营业务成本。

23)收入成本匹配:自开发报表。一般企业都会出现产品销售出去了,发票在后续月份再开出的情况。如果启用发出商品科目,执行CKMLCP后差异重估到主营业务成本,需要将其调整至发出商品;如果产成品一出库就计入主营业务成本,则需要进行销售收入暂估。以上调整一般都是通过自开发的报表进行处理,无需人为计算。

24)外币评估:FAGL_FC_VAL。按月底最后一天的中间汇率,对外币资产进行评估,以出具本币财务报表。25)往来重分类:FAGLF101。对供应商的借方余额,客户的贷方余额进行重分类调整,以出具资产负债表。说明:有的企业会进行GR/IR的重分类,对于票到货未到的情况,大多数企业会等货物接收之后在做发票,这样就避免了GR/IR重分类调整。26)自动清账:F.13。对启用未清项管理的科目,根据后台定义的清账规则,一次性进行清账。例如对于应付暂估科目,一般启用未清项管理,入库和发票需要一一匹配,根据规则一旦匹配上,就将其打上标记,进行清账。如果要及时地分析应付暂估账龄,可以对F.13定义一个后台作业,每天晚上执行。27)关闭财务期间:S_ALR_87003642或OB52关闭财务账期。这是结账操作的最后一步,关闭上一期间后就不能再录入凭证。有的集团企业会统一开关账期,例如集团统一每月3号关闭账期,到了3号的24点就自动关闭,后续分子公司进行账务调整时需要单独申请打开账期。总结:不同企业财务结账流程都大同小异,相对于国内财务软件,SAP结账基本是由系统自动完成的,财务人员只需要按手册点鼠标即可。这样虽然让月结工作变得更轻松,但是财务人员需要明白原理,能够分析原因,否则对SAP月结会更加困惑。点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2024/6/14 18:05:38 编辑过

400 186 1886

400 186 1886