【点晴模切ERP】财务管理中成本核算的常用方法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

一.什么是成本核算 1).什么是成本

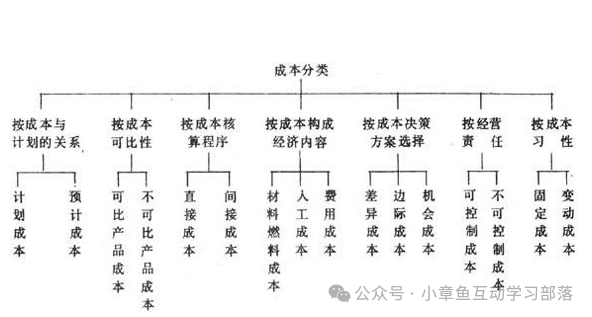

2). 成本的分类

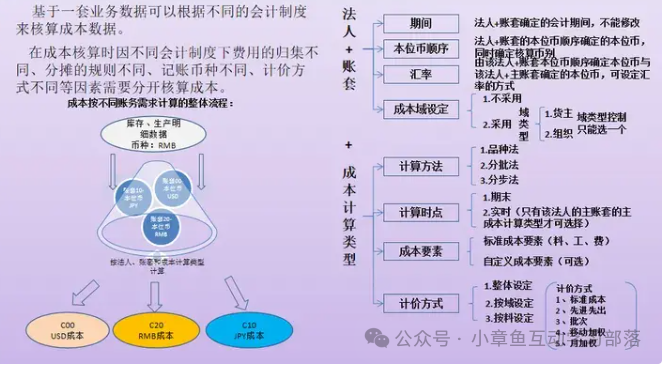

3). 什么是成本核算 成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对于企业的成本预测和企业的经营决策等存在直接影响。进行成本核算,首先审核生产经营管理费用,看其已否发生,是否应当发生,已发生的是否应当计入产品成本,实现对生产经营管理费用和产品成本直接的管理和控制。其次对已发生的费用按照用途进行分配和归集,计算各种产品的总成本和单位成本,为成本管理提供真实的成本资料。 4).成本核算管理的体系模块架构

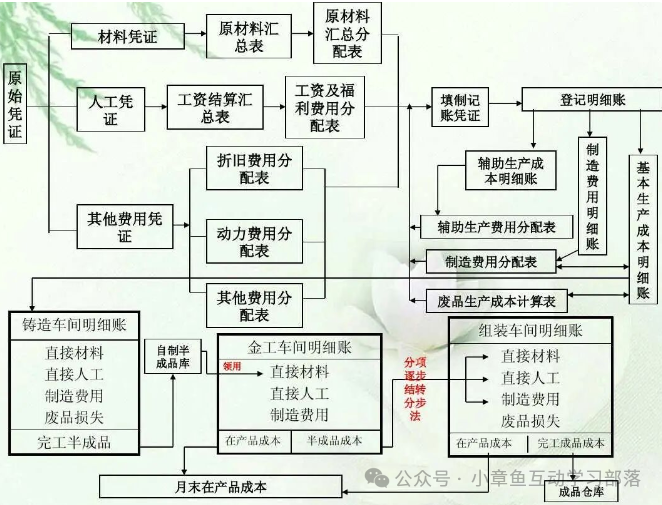

5). 企业成本核算的流程梳理

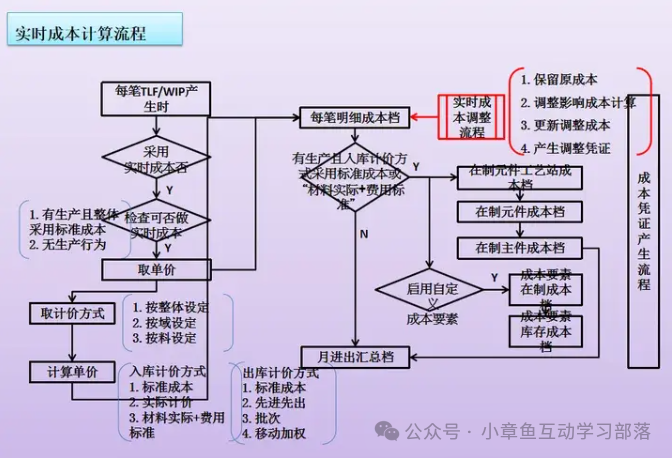

二.核算要点 1.确定成本核算的目的。成本核算有多种目的,如存货计价、计算销售成本和确定收益;成本决策和成本控制;产品定价等。 2.确定成本核算的对象。不同核算目的决定了对象的多样化。如以各种、各批、各生产步骤产品作为对象,计算产品的总成本和单位成本;以各个责任单位为对象,计算责任成本等。 3.确定成本核算的内容。成本核算内容一般包括费用归集分配与产品成本计算两部分。费用归集分配要求,首先必须确定成本开支的范围,明确各种费用支出的界限,对于不应计入产品成本的予以剔除;然后测定和记录所积累的成本数据,按照一定程序进行归集,采用一个标准在各个成本核算对象间进行分配,以汇总所耗用的费用总数。产品成本计算就是按照成本计算对象,把汇总的费用进行分配,计算出各个对象的总成本和单位成本。在工业企业,由于一个企业往往生产多种产品,而且月末通常存在在产品,因此还要将生产过程的费用在各种产品之间、产成品和在产品之间进行分配,以求得各种产成品的总成本和单位成本。 三.成本核算的步骤 从生产费用发生开始,到算出完工产品总成本和单位成本为止的整个成本计算的步骤。成本核算程序一般分为以下几个步骤: 1.生产费用支出的审核。对发生的各项生产费用支出,应根据国家、上级主管部门和该企业的有关制度、规定进行严格审核,以便对不符合制度和规定的费用,以及各种浪费,损失等加以制止或追究经济责任 2.确定成本计算对象和成本项目,开设产品成本明细账。企业的生产类型不同,对成本管理的要求不同,成本计算对象和成本项目也就有所不同,应根据企业生产类型的特点和对成本管理的要求,确定成本计算对象和成本项目并根据确定的成本计算对象开设产品成本明细账。 3.进行要素费用的分配。对发生的各项要素费用进行汇总,编制各种要素费用分配表,按其用途分配计入有关的生产成本明细账。对能确认某一成本计算对象耗用的直接计入费用,如直接材料、直接工资,应直接记入“生产成本基本生产成本”账户及其有关的产品成本明细账,对于不能确认某一费用,则应按其发生的地噗或用途进行归集分配,分别记入“制造费用”、“生产成本--辅助生产成本”和"废品损失”等综合费用账户。 4.进行综合费用的分配。对记入“制造费用”、“生产成本--辅助生产成本”和“废品损失”等账户的综合费用,月终采用一定的分配方法进行分配,并记,入“生产成本--基本生产成本”以及有关的产品成本明细账。 5.进行完工产品成本与在产品成本的划分。通过要素费用和综合费用的分配,所发生的各项生产费用的分配,所发生的各项生产费用均已归集在“生产成本--基本生产成本“账户及有关的产品本明细账中。在没有在产品的情况下产品成本明细账所归集的生产费用即为完工产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的生产费用按一定的划分方法在完工产品和月末在产品之间进行划分,从而计算出完工产品成本和月末在产品成本。 6.计算产品的总成本和单位成本。在品种法、分批法下,产品成本明细账中计算出的完工产品成本即为产品的总成本;分步法下,则需根据各生产步骤成本明细账进行顺序逐步结转或平行汇总,才能计算出产品的总成本。以产品的总成本除以产品的数量,就可以计算出产品的单位成本。 四.成本核算的方法 1.设立材料明细帐,按主材,辅材分类 2.确定工时单耗(可以是计划工时,也可是实际工时) 3.按生产计划(或作业单)投料 4.汇总直接费用,(动力费,制造费,直接人工费),并按工时分摊费用。 5.按完工产品品种数量结转完工成本(在产品材料核算可以分步投料或全额投料或约当比例,生产周期短的在产品可以不分摊费用,待完工时时在分摊费用) 6.期初在产+本期投产-本期完工=本期在产(生产成本借方余额) 7.分类法: 以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。 分类法下成本核算的方法要点,可概括如下:!以“产品类”为成本计算对象,开设成本计算单;"产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将"类产品”的成本分解计算到县体品种产品的成。【分类法适合于产品品种规格繁多,并且可以按照一定的标准进行分类的企业。如:鞋厂、轧钢厂等。】 8.分批法: 以产品批别作为成本计算对象的一种成本计算方法。 产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存贷核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单-即按照客户订单计算成本的方法、其他企业需要并自定义的“批”。 品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。 【单件、小批生产企业、按照客户定单组织生产的企业-因而也称“订单法”】 9.成本位置和算法:在这种方法下,成本会计的核算方法通常被分为三类,分别解答三个问题:①发生了哪些成本--成本种类核算;②这些成本发生在什么地方--成本位置核算;③这些成本是为谁发生的--成本承担者核算。这三种核算方法涵盖了成本核算环节的几乎全部内容,其中反映了进入成本核算环节的生产要素内容,③反映了各种最终产品承担成本的情况。①的成本分为两类:直接成本和间接成本,前者直接进入第三个环节,归集到成本承担者,后者则雪进入第个环节,经过一系列的分配之后由成本承担者承担。②则是最核心的一个环节,在这个环节各种间接成本被分摊到应当归属的位置,并由最终产品承担。成本位置的构造主要可以根据功能原则和责任原则等原则来进行。企业构造成本位置的多寡,主要取决于企业的部门数,应当注意既要使分类尽可能广泛,又要注意避免过度细分带来的核算成本的提高。 五.成本核算的流程 一).实时成本计算流程

二).实时成本调整流程

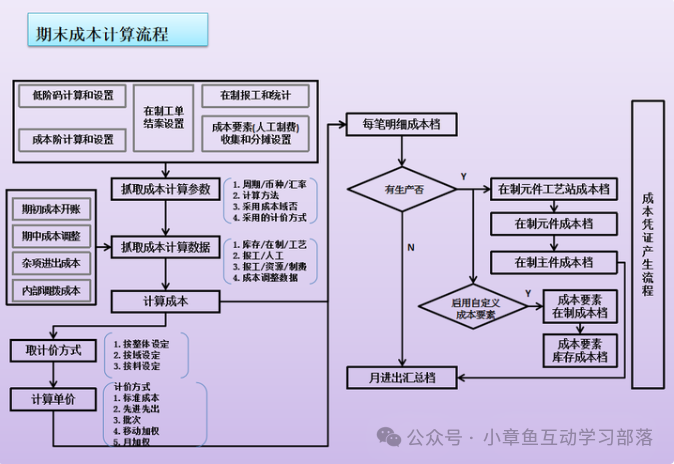

三).期末成本计算流程

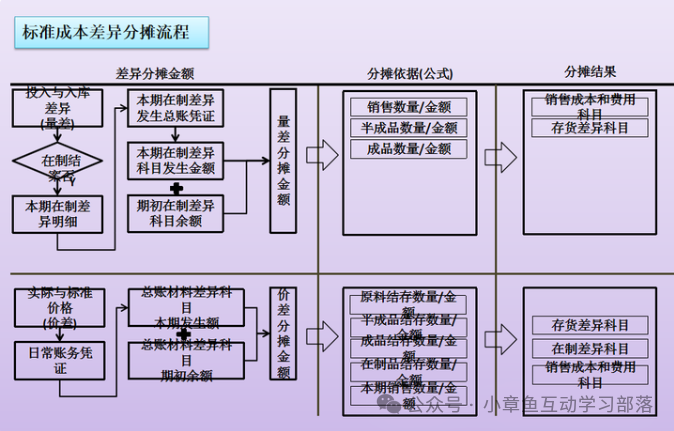

四).标准成本差异分摊流程

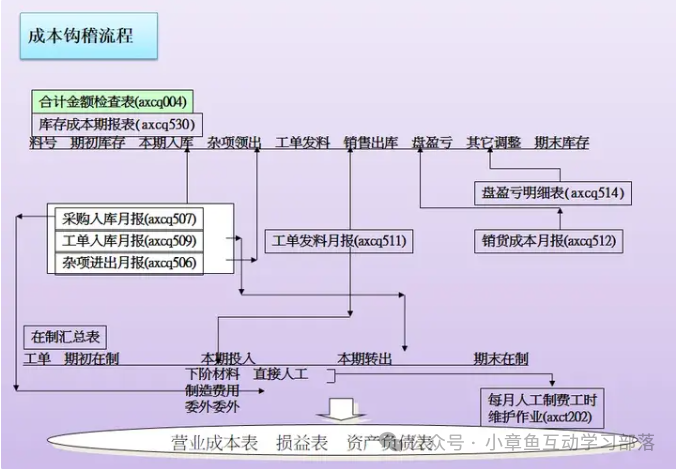

四).成本钩稽流程

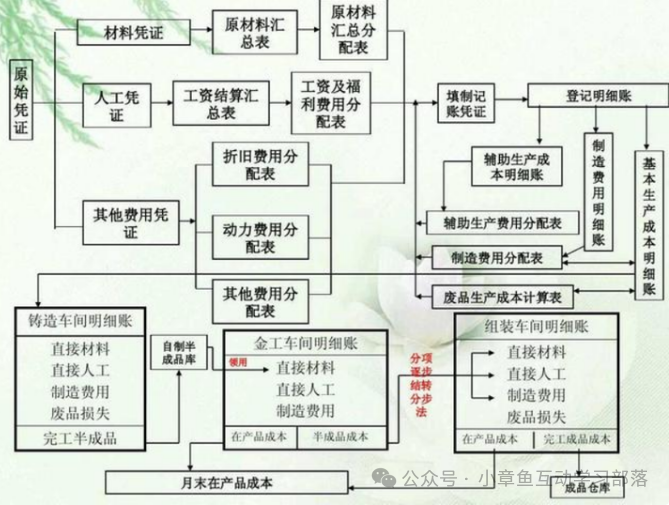

五).成本核算流程 1. 原始凭证

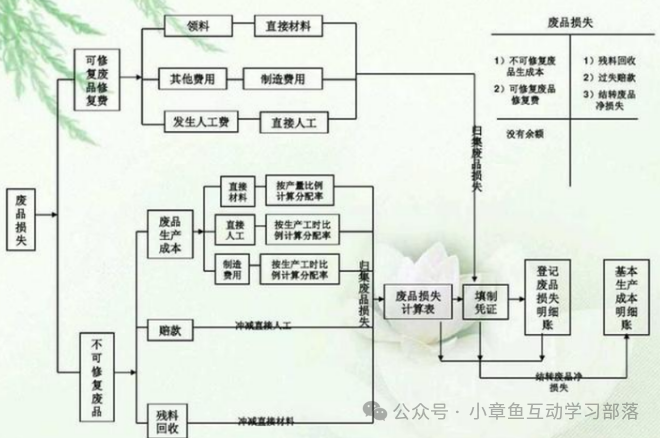

2. 废品损失

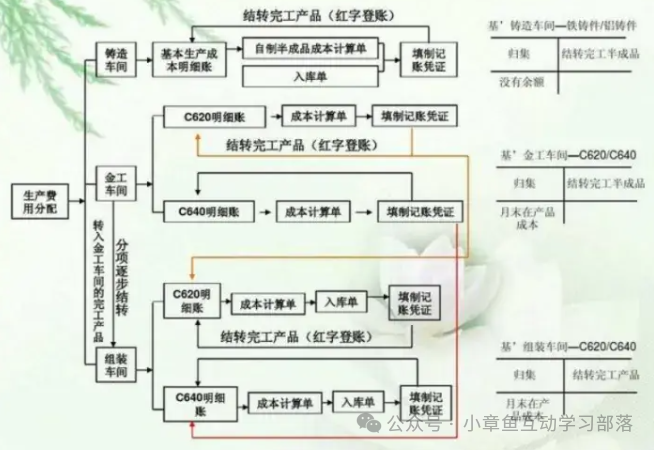

3. 生产费用分配

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/3/31 0:14:49 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886