如何理解“管理控制”?

|

fangfang 2023年9月8日 12:24

本文热度 2683

2023年9月8日 12:24

本文热度 2683

|

:如何理解“管理控制”?

:如何理解“管理控制”?控制并不是建立一套制度,而是针对目标的立标、监察、核对和修正的行为,其核心是标准化、量化、全程化。很多时候公司无法达成一致,并不仅仅是文化问题,也许是没有形成共同的标准,无法用相同的体系来做评价,而其中的关键,就是如何理解“管理控制”。

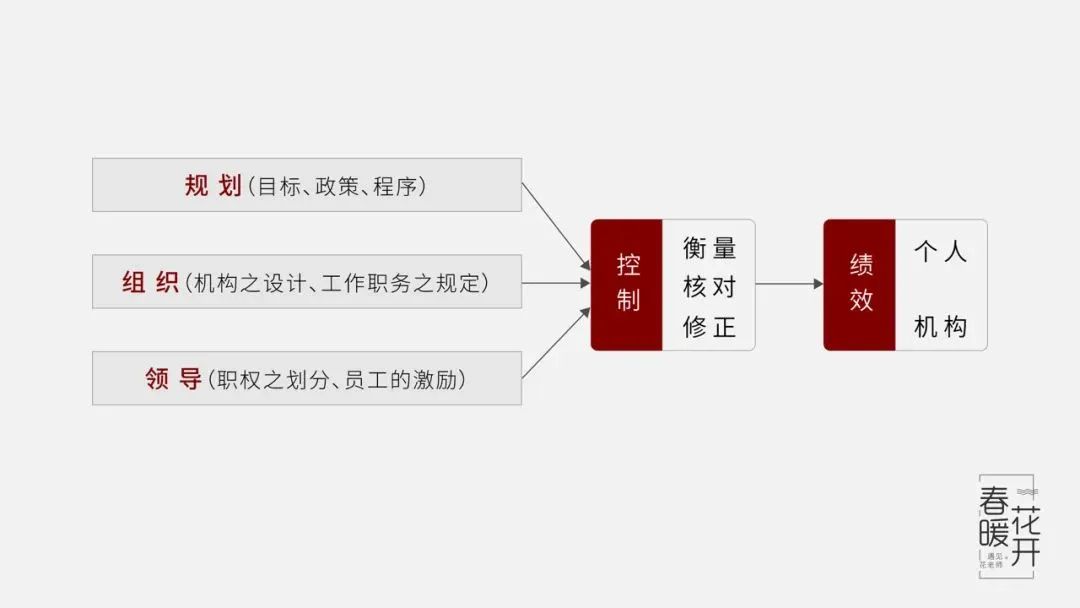

因为数字技术的影响,在管理中,人们越来越多探讨“赋能”、“激活”,这也是我自己在组织的数字化转型中探讨的核心命题。但是,管理者也需要清醒地认识到,“组织管控”依然是一个重要的职能,因为管理控制是保障达成绩效的核心职能之一。控制的重要性,我们可以用一张图表示出来。企业的规划(包括目标、政策、程序),组织(包括机构设计、工作职务的规定)以及领导职能(包括职权划分、员工激励)如何转换为组织与个人的绩效,需要在实现的过程中由控制来衡量、核对和修正。也就是说,如果没有控制,企业的规划无法变成企业的绩效,组织管理过程以及领导职能的发挥,也无法与绩效相关。控制之所以有意义,是因为控制本身是一个过程,管理者在运用控制职能的时候,需要明确目标与计划本身,需要保持管理活动的整个过程与目标和计划保持一致,做到这一点,才能够说控制的职能发挥得当。第一,预防危机的出现,因为有计划的收集信息可防止重大事故之产生。第二,使生产标准化,控制是需要把产品及提供的服务把标准化,从而尽量减少偏差。第三,考核员工的绩效,使员工的绩效得到衡量与指导并使绩效标准化,让员工能够有章可循,有依据去提升自己的行动。第四,修订/更新计划,通过控制发现的偏差,可以迫使组织切实推行计划,不至于到最后来不及调整。第五,保卫组织财产,控制本身能够很好监督变化,具有预警和提示作用,这样可以迫使管理者负起财务责任并保存资产。

控制职能从根本上理解,是预防风险,纠正偏差,确保目标与计划实现的一个职能。千万不要把控制理解为是对人的控制,是一种针对人的管理行为。如果这样理解就大错特错了,控制是一种针对目标的管理行为,是要求每一个管理行为需要不断与目标、计划核对与衡量,如果发现偏差就要及时纠正,这是控制作为重要职能的核心之所在。这四步的过程,就是一个不断绩效评估的过程,最终确保获得组织及个人的绩效。我们可以这样理解控制的过程,就是立标、监察、核对和修正的过程。立标要求建立具有挑战性的但合理的绩效(工作)目标;监察要求测量、收集、存储以及传达(反馈)有关个人或者组织轰动的资料;核对则是将实际活动或者结果与预先计划的活动或者结果相比较;

当我去企业做调研的时候,看到很多企业在管控制度上花费很多的精力,设立了非常多的制度体系,觉得有些偏差。“控制”并不是指如何建立一套制度,而是要形成一种工作习惯,也就是上面所说的的四个步骤,如果管理者能够把上面所说的四个步骤做到位,并形成为如常的工作习惯,控制本身就会发挥作用。控制之所以没有很好发挥作用,是因为大部分管理者把控制理解为一套制度、体系和要求,却没有很好去理解控制的核心要件是什么。在我看来,控制有三个核心要件,我称之为:标准化、量化、全过程。控制首先需要表现为一系列的标准,只有这样才可以衡量和核对。很多时候,中国企业无法发挥控制的职能,并不是因为其他的原因,而是因为有制度无标准。大家喜欢订立制度与体系,但是却不愿意去设立标准,我并不知道其中真的原因是什么,但是实际的情形是,很多企业并没有自己的标准,也不习惯于去制定标准。但是,如果没有标准,控制职能的发挥是一句空话。以质量控制为例,ISO质量标准的建立,可以帮助企业真正管控好生产质量,产品质量,甚至是工作质量。标准化如何转化为人们日常的工作行为,需要把标准量化,只有量化的标准才有被实施的可能,也才可以真正被检验和衡量。一些相对控制职能发挥的相对好的企业,都有一个共性,就是有量化的标准建设,当员工清晰知道自己工作的差距,了解公司对于工作质量的要求,能够检验和对照自己的行为,并采取适合的行为,就可以获得绩效。中国企业在早期的时候,因为没有标准,或者没有量化的标准,在管理中,经验主义盛行,甚至在很多时候,需要依赖一个人自觉的行动与行为,依赖于人的判断,无法真正实现管理控制。所以就会出现,每次错误都无法得到及时纠正,而且同样的错误一犯再犯,既浪费了资源,又伤害了员工的积极性,根本无法取得绩效。控制需要让最终的结果与预先设定的结果保持一致,所以控制的第三个要件就是全过程。这个部分也是很多企业容易出问题的地方。一些管理者在管理过程的初期,对于计划与目标还比较熟悉,并愿意保持一致,但是当遇到了困难,或者时间周期加长,就把预先设定的目标与计划完全忘记了,甚至有些是选择忘记,这个时候是需要管理控制发挥作用的,所以控制需要全过程。强调控制三个要件,是为了让管理者理解控制职能是一个需要设立标准,进行检验与衡量,并贯穿管理活动的全过程。这三个要件缺少任何一个,管理控制都不会发挥效果,也就无法确保组织与个人获得绩效。有效的控制包括了一系列的内容,绩效考核制度、报酬和奖励制度、员工纪律制度、目标管理制度、预算和管理信息制度、生产和操作控制制度等等,其基础是全面预算管理。如何做到控制,是控制管理中最重要的部分,大部分企业在今天的都在实施全面预算管理,但是真正要取得成效,还需要有四个习惯的改变。要做有效的控制管理,首先第一点应该是一个思维习惯的改变,就是不要把预设的目标和计划,特别是预算看成是一个财务的工作,预算其实最重要的是你的思维习惯。预算设计目标用战略做起点,不是用已完成的数据做起点,如果做不到这一点,控制管理就无法达成,因为你的预算不以战略目标为起点,这本身已经和目标产生偏差。所以大家思维习惯一定要改过来,就是预算起点是战略,请大家记住与环境没有关系,与行情没有关系,与你的历史没有关系,与什么有关系?跟目标有关系,所以叫“预则立”。这是第一个思维的改变。行为的第一个改变,就是不要跟自己的过去比,要跟市场当中的竞争力比较,跟行业平均水平去做比较。行为的第二个改变,很清楚地知道,你在做什么?如果要市场占有率增长,核心关键要素是什么?知道这些之后,行为是会跟着变,当你这样变的时候,你就会发现,你会很清楚知道预算、考核是拿来干什么。第三个行为习惯是非常关键的,做全面预算管理,一定要让所有的资源放在产生价值的地方去,放在实现计划与目标的方向上去。换句话说不产生价值的地方,不与目标与计划相关的地方,不应该给资源,只有这样预算才是有用的。能产生效益的时候才动用资源,要有这个能力和行为习惯,要有这样的控制习惯。控制管理第三个要改变的就是评价习惯的改变。我观察大家发现,在经营当中,管理者会简单地用财务指标做评价,而不是用经营标准做评价,只是满足于财务指标的理解,却忽略了计划与目标所设立的其他标准。有些时候,我也的确反对只谈论KPI,人们在管理习惯上,只对KPI负责,似乎这样做也没有什么错误。但是,如果只考虑KPI,就要求每一个需要关注的地方都需要进行考核,没有设立KPI的地方,大家就会忽略,这样的评价习惯,导致了控制出现偏差,因为管理过程中并不是所有的要素都能够纳入KPI,相反,很多过程要素是无法用KPI来表达的,这也是为什么管理控制如此重要,就是控制本身就是一个过程。所以,需要大家养成用目标达成,计划达成来做评价,而不是仅仅只看KPI和财务数字,而是全面实施计划管理。控制管理,核心是组织上下要养成同一个对话体系,就是用共同的标准来对话。企业进行控制管理,这样就有共同的对话体系了,大家讲一样的标准、关注共同的要素、有相同的认知。不要你说你的,我说我的,这样就可以让整个经营管理进入一个非常容易理解的状态,这种理解就会达成共识,有了共识就可以解决问题。很多时候公司无法达成一致,并不应该完全归结为文化的问题,也许是并没有形成共同的标准,无法用一套相同的评价体系来做出评价。如果标准缺失,评价不一致,是无法对话并形成共识的,这一点显得尤为重要。进行有效的管理控制,需要这四个习惯的改变,就是思维习惯、行为习惯、评价习惯与对话习惯的改变,我希望管理者能够彻底改变。我认为一家企业能够真正做好的共同基础,就是预算与控制。

该文章在 2023/9/8 12:24:49 编辑过

400 186 1886

400 186 1886